Ostatnio sporo piszę na temat nowego płatnego Raportu BIK, który jest dostępny dla nas od 21.12.2017 r. Zajmuję się tym tematem szerzej, ponieważ w nowym Raporcie BIK jest kilka – poza elementami wizualnymi – istotnych zmian w stosunku do raportu Profil Kredytowy Plus. Poza tym, Profil Kredytowy Plus ma być docelowo wycofany i zastąpiony właśnie przez nowy raport. Warto więc wiedzieć jak najwięcej o tym nowym rozwiązaniu.

Wśród nowości zawartych w Raporcie BIK są:

- nowa ocena punktowa BIK,

- Wskaźnik BIK,

- dane z bazy Biura Informacji Gospodarczej BIG InfoMonitor.

Moim zdaniem, najważniejszą zmianą jest udostępnienie konsumentom nowej oceny punktowej BIK. Jest to wręcz rewolucyjna zmiana, bowiem wykorzystano tu nie tylko nowy model, na podstawie którego generowana jest nasza ocena punktowa BIK, ale także zmieniono sposób jej prezentacji.

Ponadto jest to pierwsza zmiana oceny punktowej udostępnianej przez BIK konsumentom, jaka miała miejsce od momentu, kiedy tę ocenę udostępniono nam po raz pierwszy (2007 r.).

Szczegółowo o zawartości Raportu BIK, w tym o nowych elementach jakie tam się pojawiły, pisałam w BIK zmienia ofertę dla konsumentów – nowy Raport BIK.

BIK do tej pory nie udostępnił żadnych wartościowych materiałów dla konsumentów, które – w mojej ocenie – mogłyby pomóc zrozumieć tę nową punktację. A bez tych wyjaśnień, sprzedawana ocena wydaje się mało wartościowa dla nas.

Dlatego ten artykuł chciałabym poświęcić w całości omówieniu nowej oceny punktowej, którą znajdziesz w swoim Raporcie BIK.

Piszę między innymi o tym, czym ta ocena jest, a czym nie jest, jak ją interpretować, co ją różni od oceny poprzednio udostępnianej przez BIK i jakie może ona mieć znaczenie dla banków oceniających naszą wiarygodność kredytową.

Aby lepiej wyjaśnić te kwestie, posłużę się skanami fragmentów raportów – Raport BIK oraz Profil Kredytowy Plus z moją oceną punktową BIK.

Gdzie znajdziesz ocenę punktową BIK w Raporcie BIK i Profilu Kredytowym Plus?

W nowym Raporcie BIK ocena punktowa jest prezentowana na początku tego raportu, w sekcji „Ocena punktowa BIK”. Sekcja ta wygląda jak na poniższym obrazku (zaznaczam, że z czasem BIK może nieco zmienić wizualną stronę prezentacji tej oceny).

Źródło: Raport BIK

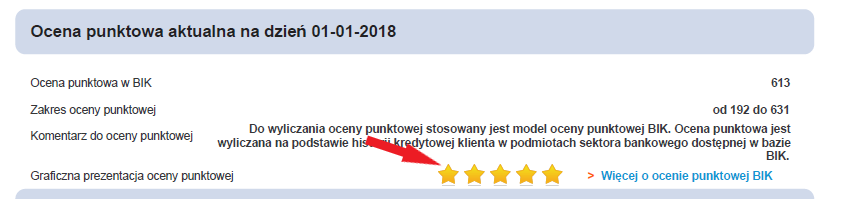

W raporcie Profil Kredytowy Plus ocena punktowa jest prezentowana w części „Ocena punktowa aktualna na dzień….”. I wygląda to jak na poniższym zdjęciu.

Źródło: Raport Profil Kredytowy Plus

I do tych dwóch skanów pochodzących z raportów kupionych przeze mnie w BIK, będę odwoływała się w dalszej części artykułu, jeśli będzie potrzeba odnieść się do sposobu prezentacji oceny punktowej BIK.

Jak jest prezentowana informacja o ocenie punktowej w Raporcie BIK, a jak w Profilu Kredytowym Plus?

Raport BIK

W nowym Raporcie BIK ocena punktowa jest prezentowana w postaci:

– liczby

– liczby

Zgodnie z informacją na stronie www.BIK.pl ocena punktowa może przyjąć wartość od 1 do 100.

Przy czym zakres ten nie jest zakresem punktacji, jaką można uzyskać z modelu, który został wykorzystany do obliczenia prezentowanej oceny punktowej (o tym, jaki to jest model piszę w dalszej części opracowania);

– graficznej

– graficznej

Im ocena punktowa BIK jest bliższa 100, tym pełniejszy jest zielony obwód koła.

Ta interpretacja nie ma żadnego znaczenia merytorycznego. Służy jedynie wizualnej ocenie, gdzie nasz scoring BIK się plasuje – bliżej maksymalnych wartości (czyli wiarygodność kredytowa jest bardzo wysoka), wartości środkowych (trudno taką wiarygodność kredytową ocenić nie będąc bankiem), czy raczej bliżej minimum (czyli wiarygodność kredytowa jest bardzo niska).

Profil Kredytowy Plus

W raporcie Profil Kredytowy Plus ocena punktowa jest prezentowana w postaci:

– liczby

Ocena pochodzi z zakresu od 192 do 631 punktów.

Jest nieprzekształconą w żaden sposób wartością uzyskaną z jednego z modeli scoringowych BIK;

– graficznej

– graficznej

Graficznie jest prezentowana w postaci gwiazdek. Im wyższa ocena punktowa BIK, tym więcej gwiazdek.

Jak gwiazdki są przypisywane do oceny punktowej BIK, opisałam w artykule „Gwiazdki BIK”. Czym są i jak je interpretować?

Zatem, nowa ocena punktowa BIK jest prezentowana na Raporcie BIK:

- w postaci liczby z zakresu od 1 do 100,

- graficznie z wykorzystaniem obrazu koła, czyli nie ma już „gwiazdek” i co ważne – nie przekłada się już ona na „gwiazdki BIK”.

Jaki model scoringowy BIK jest wykorzystywany do naliczenia oceny punktowej w Raporcie BIK i Profil Kredytowy Plus?

Profil Kredytowy Plus

W raporcie Profil Kredytowy Plus oraz BIK Pass Biuro Informacji Kredytowej udostępnia nam ocenę punktową, która jest obliczana na podstawie modelu oceny punktowej BIK II generacji o nazwie BIKSco CreditRisk.

Zakres możliwych do uzyskania punktacji z tego modelu wynosi od 192 do 631 punktów.

Raport BIK

Zgodnie z informacją otrzymaną z BIK, ocena punktowa udostępniana w Raporcie BIK jest obliczana w oparciu o model oceny punktowej BIK III generacji, który nosi nazwę BIKSco CreditRisk 3. Jest to najnowszy model scoringowy BIK przeznaczony do oceny wiarygodności kredytowej konsumentów, ubiegających się o dowolny produkt kredytowy.

Zakres możliwych do uzyskania punktacji z modelu BIKSco CreditRisk 3 wynosi od 98 do 711 punktów.

Jednak ta punktacja nie jest prezentowana wprost w Raporcie BIK. Jest ona jeszcze przekształcana tak, aby jej wartość mieściła się w zakresie od 1 do 100.

Pierwotnie na Infolinii BIK uzyskałam informację, że nasza ocena prezentowana w Raporcie BIK (1-100) jest to po prostu procent, czyli stosunek naszej oceny do wartości maksymalnej, jaką można uzyskać z modelu BIKSco CreditRisk 3. We wcześniejszym artykule pisałam, że taka formuła jest jednak wątpliwa, ponieważ oznaczałoby to, że z modelu BIKSco CreditRisk 3 jest możliwe uzyskanie scoringu o wartościach mniejszych niż 98.

Zgodnie z zapowiedzią poprosiłam BIK o komentarz do tej sytuacji i otrzymałam poniższą informację:

„….ocena punktowa prezentowana w nowym Raporcie BIK jest wynikiem normalizacji przedziału właściwego dla modelu BIKSco CreditRisk 3 do zrozumiałego dla naszych klientów przedziału 1-100. Normalizacja ta została wykonana metodą normalizacji min-max, pozwalającą na liniową transformację danych z jednego przedziału na inny.”

Zatem, do obliczenia naszej oceny punktowej prezentowanej w Raporcie BIK, dodatkowo wykonywane jest przeliczenie w oparciu o poniższy wzór (albo inny wzór będącą jego przekształceniem):

gdzie:

Snew – ocena punktowa z Raportu BIK

S – oryginalna ocena punktowa z modelu BIKSco CreditRisk 3

min – minimalna wartość punktów z modelu BIKSco CreditRisk 3 (wynosi 98)

max – maksymalna wartość punktów z modelu BIKSco CreditRisk 3 (wynosi 711)

newmax – maksymalna wartość punktów z nowego zakresu (wynosi 100)

newmin – minimalna wartość punktów z nowego zakresu (wynosi 1)

Wobec tego, chcąc poznać swój „oryginalny” scoring BIK pochodzący z modelu BIKSco CreditRisk 3 należy zastosować poniższą formułę:

Popatrzmy jak to wygląda na przykładzie mojej oceny. Z Raportu BIK odczytałam, że wynosi ona 98. Zatem za Snew podstawiamy 98 i po przeliczeniach otrzymujemy oryginalną ocenę na poziomie 699 punktów (na skali od 98 do 711 punktów), która pochodzi z modelu BIKSco CreditRisk 3.

Podsumowując, w nowym Raporcie BIK udostępniana jest ocena punktowa obliczona w oparciu o całkiem inny model scoringowy BIK niż ocena udostępniana w raporcie Profil Kredytowy Plus oraz BIK Pass. Ponadto, ta ocena jest dodatkowo przekształca tak, aby jej wartość mieściła się w zakresie od 1 do 100.

O tym, że BIK posiada wiele modeli scoringowych i co z tego wynika dla konsumentów pisałam w artykule Scoring BIK, a właściwie scoringi BIK.

Czy można ocenę BIKSco CreditRisk 3 przeliczyć na BIKSco CreditRisk i odwrotnie?

Niestety nie jest to możliwe.

Oba modele zostały zbudowane jako odrębne narzędzia oceny wiarygodności kredytowej konsumentów. Różni je bardzo wiele rzeczy. Dlatego nie jest możliwe wzajemne przeliczanie tych ocen.

Źródło: Mariola Kapla, BIKSco CreditRisk 3. Nowa generacja modelu scoringowego Biura Informacji Kredytowej, czasopismo Bank, 2013, nr 11

Abyśmy nie zostali tutaj bez żadnej informacji, pozwolę sobie przytoczyć opublikowane przez BIK wyniki porównania, jak zmieniła się ocena punktowa BIK kredytobiorców po zastosowaniu nowego modelu BIKSco CreditRisk 3. Na podstawie tych danych nie przesądzimy, jaka będzie nasza nowa ocena, ale zorientujemy się, jaka jest szansa na wyższą ocenę, a jaka na niższą.

Okazuje się, że tylko 1% osób ubiegających się o kredyt, może liczyć na taką samą punktację z obu modeli scoringowych BIK. A to, że otrzymają oni taką samą ocenę, jest kwestią przypadku. Nowy model nie był budowany w sposób, który miał zapewnić tym osobom identyczną ocenę.

37% osób uzyskało niższą punktację BIK, gdy do jej naliczenia wykorzystano model BIKSco CreditRisk 3. Czyli jest to grupa, dla której korzystniej jest być ocenionym z wykorzystaniem starszego modelu. Innymi słowy, prawie 4 osoby na 10 nie będą raczej zadowolone z działania nowego modelu BIK.

Dla 62% wnioskujących o kredyt, wykorzystanie modelu BIKSco CreditRisk 3 będzie korzystne, bo otrzymują oni wyższą punktację niż gdyby użyto modelu BIKSco CreditRisk. Inaczej mówiąc, 6 osób na 10 powinno odczuć pozytywne skutki działania nowego modelu BIK.

Patrząc z perspektywy wszystkich osób ubiegających się o kredyt, lepiej jest być ocenianym nowym modelem, bo wiele osób na tym skorzysta. Ale z perspektywy pojedynczej osoby, nie zawsze będzie to dobre, bo część z nas dostanie po prostu niższą ocenę, gdy będzie ona naliczona na podstawie nowego modelu BIK.

Trzeba też pamiętać, że modele scoringowe BIK są budowane dla potrzeb ograniczania, zarządzania ryzykiem kredytowym konsumentów w instytucjach finansowych (bankach, SKOK-ach). A zatem z tej perspektywy są budowane. I z tej perspektywy patrząc, nowy model działa lepiej. Z kolei poprawa jakości działania modelu wiąże się zazwyczaj z tym, że większość z nas otrzyma inną, czasami niższą, ocenę scoringową naliczoną w oparciu o nowy model. Jak to w życiu bywa, zwykle nie wszyscy na zmianie zyskują.

Przytoczone liczby pochodzą z 2014 roku. Myślę jednak, że te odsetki aktualnie niewiele się różnią, bo z perspektywy ogółu kredytobiorców scoring kredytowy nie zmienia się znacząco w takim okresie. Chyba, że pojawi się jakaś znacząca zmiana na rynku np. zaprzestaniemy masowo spłacać swoje kredyty lub zaczniemy zaciągać niespotykaną dotąd liczbę zobowiązań. Ale takich zdarzeń w Polsce nie było w ostatnich kilku latach.

Jak interpretować nową ocenę punktową BIK?

Przy interpretacji credit scoringu, w tym każdej oceny punktowej BIK obowiązuje zasada, że im wyższa punktacja, tym wyższa wiarygodność kredytowa ocenianej osoby.

A jaką wartość oceny punktowej BIK prezentowanej na Raporcie BIK należy uznać za minimalną, aby banki oceniły naszą wiarygodność za wystarczająco wysoką do uzyskania kredytu czy pożyczki? Niestety nie ma takiej jednej liczby.

Moim zdaniem, chcąc zinterpretować ocenę punktową BIK z Raportu BIK należy:

- Przeliczyć uzyskaną ocenę z zakresu 1-100 do wartości „oryginalnej” (czyli do oceny scoringowej pochodzącej z modelu BIKSco CreditRisk 3) według formuły podanej wyżej;

- Zinterpretować uzyskaną wartość zgodnie ze wskazówkami podanymi w artykule 5 wskazówek jak interpretować „scoring BIK”, czyli odnieść ją do poniżej tabeli:

| Ocena punktowa BIK | Orientacyjna interpretacja oceny punktowej | Komentarz |

| 550+

(74+) |

Bardzo dobra | Twój „scoring BIK” przewyższa średni „scoring BIK” Polaków

W ocenie banków Twoja wiarygodność kredytowa powinna być bardzo wysoka |

| 500-549

(66-73) |

Dobra | Twój „scoring BIK” oscyluje blisko średniego „scoringu BIK” Polaków

Banki zapewne ocenią Cię jako rzetelnego kredytobiorcę |

| 400-499

(50-65) |

Przeciętna | Twój „scoring BIK” jest poniżej średniego „scoringu BIK” Polaków

Tylko część banków oceni Twoją wiarygodność kredytową jako wystarczającą do uzyskania kredytu |

| <400

(<50) |

Słaba | Twój „scoring BIK” jest znacznie poniżej średniego „scoringu BIK” Polaków

Taki scoring wskazuje, że jesteś ryzykownym kredytobiorcą dla banków. Możesz więc mieć problem z uzyskaniem kredytu, jeśli bank oprze się na „scoringu BIK” przy ocenie Twojego ryzyka kredytowego |

Polecam takie postępowanie, ponieważ niezmiernie trudno jest interpretować wprost wartość oceny punktowej BIK podawaną w Raporcie BIK. Bo jak zinterpretować np. wartość 55, 65 w kontekście wiarygodności kredytowej? Jak to odnieść do wartości scoringu BIK, które banki czasami podają klientom jako wymagane do uzyskania pozytywnej oceny wiarygodności kredytowej? Wydaje się, że sensownie nie można tego zrobić.

Czy każda osoba zobaczy ocenę punktową w swoim Raporcie BIK?

Oczywiście nie każdy zobaczy w swoim Raporcie BIK ocenę punktową. Po prostu nie dla każdego możliwe jest naliczenie takiej oceny. Co ma swoje uzasadnienie.

Zresztą podobnie jest w Profilu Kredytowym Plus oraz w BIK Pass. Wiele osób, które kupiło te raporty, nie zobaczyło swojej oceny punktowej BIK. Chociaż, być może, kupili taki raport tylko po to, aby poznać swój scoring BIK. Zamiast punktacji BIK otrzymywali informację, że nie jest możliwe naliczenie dla nich tej oceny.

Według danych BIK spośród 23,5 mln osób, o których jakiekolwiek informacje znajdują się w bazie BIK, 64% otrzyma ocenę punktową BIK obliczoną w oparciu o model BIKSco CreditRisk 3. To oznacza, że dla ok. 15 mln dorosłych Polaków możliwe jest naliczenie scoringu BIK w oparciu o ten nowy model.

Źródło: M. Cholewa, FINTECH – JAKO DRIVER ROZWOJU BANKÓW, IX Kongres Ryzyka Bankowego, 2016 r.

Patrząc na kolejne wartości na powyższym wykresie widać, że 1,2 mln osób (5%) nie otrzyma scoringu BIK, ponieważ już mają duże problemy ze spłatą kredytów. A to oznacza, że ich ryzyko kredytowe wynosi 100% i nie ma co prognozować tego ryzyka, czyli naliczać oceny scoringowej.

Dalej, 0,5 mln osób (2%) ma zbyt krótką historię kredytową, aby móc na tej podstawie prognozować ich wiarygodność. Dlatego oni również nie zobaczą oceny punktowej na Raporcie BIK.

Z kolei 4,5 mln osób (19%) ma historię kredytową, ale są w niej kredyty, które zostały zamknięte dość dawno. Brak w miarę świeżej i wystarczająco długiej historii kredytowej uniemożliwia naliczenie wiarygodnej oceny scoringowej BIK.

2,4 mln osób (10%) to osoby, które mają historię kredytową w BIK, ale są nieaktywnymi kredytobiorcami. Są to na przykład osoby posiadające tylko bezumowny debet w koncie albo kredyt odnawialny, z którego nie korzystają. To powoduje, że jest zbyt mało wartościowych informacji, aby dokonać wiarygodnej prognozy ryzyka kredytowego.

Widać z tego, że prawie 8,5 mln dorosłych Polaków nie zobaczy w Raporcie BIK swojej oceny punktowej. I nie zobaczy jej dlatego, że ich historia kredytowa nie spełnia minimalnych warunków wymaganych do wyznaczenia tej oceny.

Aby ocena punktowa obliczana w oparciu o dane o historii kredytowej była jak najbardziej wiarygodna, ta historia musi spełniać pewne wymagania co do jej długości, kompletności, aktualności i dostępności. Na możliwość naliczenia scoringu BIK wpływa również fakt, jak obecnie spłacamy kredyty.

Te minimalne wymagania można zebrać w 3 warunki, których spełnienie daje duże szanse na uzyskanie oceny punktowej BIK. Pisałem o tym szczegółowo w artykule 3 warunki jakie musisz spełnić, aby uzyskać scoring BIK. I teraz skorzystam właśnie z tych wskazówek.

Z dużym prawdopodobieństwem scoring BIK zostanie Ci naliczony gdy:

1 warunek: Posiadasz co najmniej jeden kredyt:

- którego jesteś głównym kredytobiorcą albo współkredytobiorcą i

- który ma co najmniej pół roku w miarę świeżej historii i

- dla którego bank przesyła do BIK regularnie (nie rzadziej niż raz w miesiącu) informacje o tym, jak spłacasz ten kredyt i jakie masz na nim zadłużenie i

- jeśli jest to kredyt poprawnie spłacony i już zamknięty, to wydałeś zgodę na jego przetwarzanie po zamknięciu do celów oceny ryzyka kredytowego i

- jeśli jest to kredyt zamknięty, który w swojej historii był spłacany z opóźnieniami od 61 do 90 dni, to bank przekazał do BIK informację, że poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody (więcej informacji na temat podstaw prawnych przetwarzania przez BIK danych o Twoich kredytach zamkniętych znajdziesz tutaj Jakie dane o Polakach gromadzi BIK, na jakich zasadach i komu je udostępnia?)

i

2 warunek: Nie posiadasz jako główny kredytobiorca lub współkredytobiorca żadnego kredytu, ze spłatą którego masz duże problemy tzn. w ostatnich miesiącach nie możesz mieć zaległości w spłacie większych niż 90 dni, nie była prowadzona wobec Ciebie windykacja ani egzekucja

i

3 warunek: Nie poręczasz kredytu, który ma duże zaległości w spłacie (zazwyczaj powyżej 180 dni).

Jeśli spełniasz te warunki, to szansa na to, że zobaczysz ocenę punktową BIK jest duża.

Gdy chcesz kupić Raport BIK, bo interesuje Cię przede wszystkim ocena punktowa BIK, to warto najpierw spojrzeć na te kryteria. W ten sposób można wstępnie ocenić, czy historia kredytowa daje szansę na uzyskanie tej oceny. Jeśli nie, bo na przykład od 2 lat nie miałeś żadnego kredytu, to w Raporcie BIK raczej oceny punktowej nie będzie. Wtedy wydatek na zakup oceny punktowej BIK może być poniesiony niepotrzebnie.

Od jakich czynników zależy wysokość oceny punktowej w Raporcie BIK?

BIK nie podaje na swoich stronach szczegółowych informacji o tym, jakie kategorie informacji wpływają na ocenę punktową BIKSco CreditRisk 3, a w efekcie na ocenę punktową BIK prezentowaną w Raporcie BIK i jaki jest ich udział w tej ocenie.

Szczegółowe dane w tym zakresie, które BIK nam udostępnił do tej pory, dotyczą modelu BIKSco CreditRisk, a więc oceny, która jest zawarta w Profilu Kredytowym Plus oraz w raporcie BIK Pass.

Tym niemniej można się nad tym chwilę zastanowić i dojść do pewnych wniosków.

Oceny punktowe BIK są naliczane na tej samej podstawie – raporcie kredytowym. A tam znajdują się informacje między innymi o tym:

- jak spłacamy swoje kredyty,

- jakie kredyty poręczamy,

- jak wiele kredytów posiadamy,

- z jakich kredytów korzystaliśmy i kiedy,

- jak często ubiegamy się o kredyty,

- jakie limity kredytowe posiadamy i w jakim stopniu je wykorzystujemy.

Wygląda więc na to, że oba modele wykorzystują ten sam zakres danych, który opisuje te same zachowania kredytowe – jakość obsługi kredytów, naszą aktywność kredytową, doświadczenie kredytowe, wykorzystanie limitów, ubieganie się o nowe kredyty.

Poza tym, są określone zachowania kredytowe, które mają zazwyczaj duży wpływ na prognozę tego, jak będziemy w przyszłości spłacać swoje kredyty. I te zachowania nie zmieniają się istotnie na przestrzeni lat, a nawet są podobne wśród różnych narodów.

Jak spojrzymy na informacje oceniane przez modele scoringowe ryzyka kredytowego w USA, to się okazuje, że są one podobne do zachowań kredytobiorców, które są oceniane przez BIK.

Stąd możemy przyjąć, że na nową ocenę punktową BIK wpływają te same albo bardzo podobne kategorie informacji do tych, które kształtują ocenę punktową udostępnianą w raporcie Profil Kredytowy Plus oraz BIK Pass. Zatem będą to:

- Jakość spłacania kredytów

- Aktywność kredytowa

- Poziom wykorzystania limitów kredytowych

- Ubieganie się o nowe kredyty

Szczegółowo na temat zachowań kredytowych, które mieszczą się w tych kategoriach, pisałam w 4 czynniki, które decydują o wysokości scoringu BIK.

Porady zawarte w przywołanym opracowaniu, mogą być nam pomocne, gdy chcemy bardziej świadomie kształtować pożądane przez scoring BIK zwyczaje kredytowe, a tym samym samym tworzyć jeszcze lepszy obraz swojej wiarygodności.

Natomiast nie należy sugerować się podanymi tam wartościami procentowymi, bowiem odnoszą się one do wpływu tych kategorii tylko na ocenę punktową BIKSco CreditRisk. A w przypadku Raportu BIK interesuje nas nowa generacja tego modelu – BIKSco CreditRisk 3. I w tym modelu na pewno wpływ poszczególnych informacji na ocenę punktową BIK jest inny.

Ocena punktowa BIK w Raporcie BIK a oceny punktowe BIK stosowane przez banki

W jaki sposób ocena punktowa z Raportu BIK (zakres 1-100) przekłada się na ocenę punktową BIK wykorzystywaną przez banki? Wprost nie przekłada się w żaden sposób. Ale i tu można dokonać pewnego wnioskowania.

Jeśli Twoja ocena punktowa w Raporcie BIK jest bardzo wysoka (ponad 90), to z pewnością Twoja ocena punktowa pobrana przez bank z BIK też będzie wysoka, niezależnie od modelu na podstawie którego zastała naliczona i sposobu jej prezentacji (o ile oczywiście historia kredytowa w między czasie nie ulegnie pogorszeniu).

Jeśli Twoja ocena punktowa w Raporcie BIK jest bardzo niska (ok. 40), to z pewnością Twoja ocena punktowa pobrana w niedalekiej przyszłości przez bank z BIK też będzie niska, niezależnie od modelu wykorzystanego do jej naliczenia i sposobu jej prezentacji.

Ale osób z bardzo wysoką oceną i osób z bardzo niską oceną punktową BIK nie jest aż tak dużo. W takim razie czego mogą się spodziewać osoby, których ocena z Raportu BIK jest gdzieś pomiędzy?

Tutaj nic nie można gwarantować. Na pewno bank nie zobaczy oceny, którą my widzimy na Raporcie BIK (w skali 1-100). Dostanie jakąś oryginalną ocenę (jeżeli w ogóle korzysta ze scoringu BIK), która będzie wskazywała może na trochę niższe, a może trochę wyższe ryzyko kredytowego. Generalnie, jeżeli nasza punktacja z Raportu BIK wskazuje, że jest coś do poprawy w naszych zwyczajach kredytowych (a przynajmniej w historii kredytowej), to będzie miało to odzwierciedlenie w każdej ocenie punktowej BIK, niezależnie od modelu i sposobu jej prezentacji.

Podsumowanie

Jako podsumowanie tematu nowej oceny punktowej BIK w Raporcie BIK przygotowałam tabelę, w której zawarłam porównanie tej oceny z oceną punktową, która jest elementem Profilu Kredytowego Plus oraz BIK Pass.

| Ocena punktowa BIK | Raport BIK | Profil Kredytowy Plus/BIK Pass |

| Sposób prezentacji | Liczba

Prezentacja graficzna – na bazie obwodu koła |

Liczba

Prezentacja graficzna – gwiazdki |

| Modelu BIK z jakiego pochodzi ocena | BIKSco CreditRisk 3 | BIKSco CreditRisk |

| Czy prezentowana ocena jest przetworzeniem oceny z modelu BIK? | Tak | Nie |

| Zakres oceny | Zakres oceny punktowej BIK prezentowanej w Raporcie BIK to 1-100

Zakres oceny z modelu BIKSco CreditRisk 3 98-711 |

Zakres oceny z modelu BIKSco CreditRisk 192-631 |

| Czy ocena jest naliczana dla każdego? | Nie. Tylko dla tych, co spełniają minimalne warunki uzyskania oceny punktowej BIK | Nie. Tylko dla tych, co spełniają minimalne warunki uzyskania oceny punktowej BIK |

| Co wpływa na ocenę? | Te same albo zbliżone kategorie informacji, co w przypadku modelu BIKSco CreditRisk | 1. Jakość spłacania kredytów

2. Aktywność kredytowa 3. Poziom wykorzystania limitów kredytowych 4. Ubieganie się o nowe kredyty |

| Wpływ poszczególnych kategorii informacji na ocenę | Brak informacji | 1. Jakość spłacania kredytów – 76%

2. Aktywność kredytowa – 11% 3. Poziom wykorzystania limitów kredytowych – 8% 4. Ubieganie się o nowe kredyty – 5% |

| Czy banki wykorzystują ocenę? | Banki nie wykorzystują oceny punktowej BIKSco CreditRisk 3 w postaci prezentowanej w Raporcie BIK (zakres 1-100), ale niekiedy wykorzystują oryginalne oceny z tego modelu | Część banków korzysta z oceny BIKSco CreditRisk |

Moim zdaniem ocena punktowa BIK sprzedawana wraz z Raportem BIK w obecnej postaci nie ma dużej wartości dla konsumenta.

Jej sposób prezentacji (przekształcenie oryginalnej oceny punktowej) utrudnia jej interpretację zwłaszcza, jeśli ktoś chciałby ją odnieść do oceny punktowej pobranej z BIK przez bank.

Ponadto brak szczegółowych informacji na temat wpływu różnych zachowań kredytowych na tą ocenę sprawia, że trudno jest osobie bez głębszej wiedzy na temat scoringu BIK odnieść ją do tego, co dla banków jest istotne w ocenie wiarygodności kredytowej konsumenta.

Czy to prawda, że bank na 100% nie udzieli kredytu hipotecznego osobie, która nie ma żadnej historii kredytowej w BIKu?

Wydaje mi się absurdalną sytuacja, w której ktoś np. pracuje 4 lata na etacie w tym samym miejscu, jego wydatki nie przekraczają dochodów i nie ma żadnych długów, a i tak nie dostanie kredytu hipotecznego, bo nigdy nie kupił nawet telewizora na raty.

Nie jest to prawdą, a na pewno nie w odniesieniu do wszystkich banków. Nawet jeśli ktoś nie ma historii kredytowej i na tej podstawie bank nie może ocenić wiarygodności kredytowej tej osoby, to może to zrobić na przykład na podstawie jej cech socjo-demograficznych. Takie podejście w Polsce jest praktykowane. Przekonanie, o którym Pan pisze, wywodzi się z USA, gdzie rzeczywiście brak historii kredytowej bardzo często stanowi przeszkodę w uzyskaniu kredytu.

Bardzo rzetelnie przygotowany artykuł, dziękuję za kompleksowe omówienie tematu.

Dzień dobry,

Szykuję się do kredytu hipotecznego, doradca, doradzil mi aby zmniejszyć limit w karcie kredytowej. Zrobiłam to z 5 na 1 tys. Bank się zgodził bez problemu. Wcześniej sprawdzałam BIK i scoring był 78%, po tej operacji zmniejszenia limitu, scoring zmniejszył się do 65%. Co się stało? Martwię się teraz że taki spadek spowoduje negatywną decyzję banku w sprawie kredytu hipotecznego. Czy ktoś może ma jakieś rozeznanie co mogło się stać i czy to będzie miało wpływ na decyzję o udzieleniu kredytu? Help

O ile porada doradcy kredytowego jest dobra z punktu widzenia Pana zdolności kredytowej, to już nie zawsze jest dobra z punktu widzenia oceny wiarygodności dokonywanej za pomocą modelu scoringowego. I tego Pan doświadczył.

Ale sytuacja nie jest taka trudna, bo:

1. Nie wszystkie banki korzystają ze „scoringu BIK”;

2. Te, które korzystają, to nie zawsze używają tego samego modelu, który BIK wykorzystuje do obliczenia nam oceny, którą prezentuje na Raporcie BIK. A przypominam, że oblicza ją na podstawie modelu BIKSco CreditRisk 3 (nazywanego też czasami modelem III generacji);

3. Wiele banków korzysta jeszcze ze starszej jego wersji – BIKSco CreditRisk (zwany też modelem II generacji). Jeśli zawsze spłacał Pan do tej pory kredyty bez jakichkolwiek opóźnień, to Pana ocena punktowa obliczona na podstawie tego starszego modelu, prawdopodobnie będzie wyraźnie wyższa;

4. Rzadko który bank używa „scoringu BIK” wprost do oceny naszej wiarygodności. Zazwyczaj wplata tę ocenę w swoje narzędzia oceny wiarygodności klientów. Wtedy wpływ oceny BIK na końcową ocenę wiarygodności jest znacznie mniejszy niż sądzimy;

5. Bank używając „scoringu BIK” może go używać, gdy ocenia wiarygodność osób ubiegających się o np. kredyt gotówkowy, ale już nie koniecznie o kredyt hipoteczny.

Niestety nie wiemy jaki bank, jakie ma podejście do „scoringu BIK”. Dlatego najważniejsze jest, aby:

– nie miał Pan w swojej historii kredytowej dostępnej w celu oceny Pana ryzyka kredytowego informacji o jakichkolwiek opóźnieniach w spłacie i jakichkolwiek kwotach zaległych;

– nie korzystać z tego limitu kredytowego w znacznym stopniu, a najlepiej wcale (przynajmniej do momentu zaciągnięcia kredytu);

– zadbać, aby w procesie poszukiwania najlepszego dla siebie kredytu hipotecznego, nie spowodować wygenerowania zbyt dużej liczby zapytań kredytowych do bazy BIK. Korzystając z usług doradcy, jest takie ryzyko. Najlepiej się dopytać doradcy, jak ten proces będzie wyglądał i czy nie spowoduje to wysłanie wielu zapytań kredytowych do bazy BIK.

Pozdrawiam

Dziękuję za informację. Pozdrawiam serdecznie

witam

chciałbym się podzielić pewnym spostrzeżeniem

nie dawno otrzymałem kredyt hipoteczny w PKO BP

od listopada tamtego roku zacząłem dbać o swój BIK miałem dużo drobnych pożyczek i około 10 zapytań. punktacja moja w BIK wynosiła 50 pkt. co miesiąc pobierałem raporty punktacja rosła max o jeden punkt do września dorobiłem się 58 pktów według BIK to słaby wynik.

zrobiłem symulację w BIK czy otrzymam taki kredyt – NIE

gdy poszedłem do Banku sprawdzono moją punktację która wynosiła 562 punkty, tak banki stosują starą punktację, według przelicznika na nową punktację to 76 punktów.

dlaczego tak różnica 18 punktów. nie wiem

ten cały BIK to ściema

Pierwsza sprawa. 58 punktów, które widzisz na swoim Raporcie BIK, pochodzi z najnowszego modelu BIK. Przy czym, oryginalna skala tego modelu wynosi od 98 do 711 punktów. To, co otrzymujemy w swoich Raportach BIK, to przeliczona ta oryginalna punktacja do zakresu 1-100. Czyli my-konsumenci otrzymujemy punktację przeliczoną do zakresu 1-100, a banki otrzymują oryginalną jej wartość.

Więcej na temat tej punktacji pisałam w http://scoringexpert.pl/2018/02/21/8-waznych-informacji-potrzebnych-do-zrozumienia-nowej-oceny-punktowej-ktora-bik-sprzedaje-konsumentom/

Po drugie. BIK udostępnia bankom oceny punktowe nie tylko z tego najnowszego modelu, ale i ze starszego modelu, którego zakres punktacji to 192-631.

Zatem 562 punkty, które zobaczył bank, mogły pochodzić ze starego modelu, ale równie dobrze z najnowszego – 562 mieści się w zakresach punktacji obu modeli.

Jeżeli bank skorzystał z najnowszego modelu, to przeliczenie 562 do skali „konsumenckiej” daje wynik 76. I tu rzeczywiście można mówić o sporej różnicy. Na szczęście jest ona na Twoją korzyść.

Jeżeli bank skorzystał ze starszego modelu, to nie można 562 punktów przeliczyć do skali „konsumenckiej” wg tego samego wzoru co wyżej. To ograniczenie wynika z różnych zakresów oryginalnej punktacji tych modeli.

W ogóle nie należny porównywać oceny z modelu najnowszego i oceny z modelu starego – pochodzą one z dwóch różnych modeli i oceny z jednego modelu nie da się przeliczyć na ocenę z drugiego modelu. To, że masz nie zbyt wysoką punktację z nowego modelu nie oznacza, że masz nie zbyt wysoką punktację ze starego modelu. Może tak być, ale nie musi.

Warto zapytać bank, z którego modelu BIK pochodzi punktacja 562. Jeżeli z nowego, to możemy się zastanowić, co mogło być przyczyną znacznego wzrostu tej oceny. Jeżeli ze starszego, to możemy się zastanowić, dlaczego oceny z tych dwóch modeli są tak różne.

Mam nadzieję, że te wyjaśnienia będą Ci pomocne. Pozdrawiam