Wokół coraz częściej słyszymy, że aby uzyskać kredyt trzeba mieć wysoki „scoring BIK”. Sama też często piszę o tym, że „scoring BIK” ma coraz większe znaczenie również poza naszym życiem kredytowym – w ubezpieczeniach i usługach telekomunikacyjnych. I między innymi z tych powodów powinniśmy dbać, aby ten scoring pokazywał, że jesteśmy wiarygodnymi, godnymi zaufania klientami.

Ale co to znaczy „wysoki scoring BIK”? Jaka jego wartość zapewni Ci pozytywną ocenę wiarygodności kredytowej? Jak w ogóle interpretować „scoring BIK”?

Odpowiedzi na te pytania nie są proste, bo nie ma wystandaryzowanej interpretacji ocen scoringowych BIK z punktu widzenia poziomu wiarygodności kredytowej konsumentów.

Zresztą, podobnie jest na rynkach dojrzałych tzn. tam, gdzie kultura stosowania scoringu biura kredytowego jest znacznie dłuższa i bogatsza niż w Polsce. Brak takiej uniwersalnej interpretacji jest cechą specyficzną takich narzędzi jak modele scoringowe biura kredytowego.

W tym artykule chcę przekazać ważne informacje, które – moim zdaniem – pomogą Ci samodzielnie zinterpretować swój scoring BIK i zrozumieć ewentualne rozbieżności w jego ocenie dokonanej przez różne instytucje.

Zawarłam również moją propozycję gotowej interpretacji scoringu BIK. Możesz z niej skorzystać jeśli chcesz w prosty i szybki sposób dowiedzieć się jak, mniej więcej, wypada Twój scoring BIK i czy powinieneś popracować nad jego poprawą.

Jeśli chcesz samodzielnie właściwie interpretować swój scoring BIK, to powinieneś pamiętać o 5 rzeczach.

Określenie scoring BIK odnosi się do różnych modeli scoringowych BIK. Dobrze jest zatem wiedzieć z jakiego modelu pochodzi Twój scoring BIK

W artykule Scoring BIK, a właściwie scoringi BIK opisałam dokładnie, jak to jest z tym scoringiem BIK i co się pod tym kryje.

Informacją, którą warto zapamiętać jest to, że BIK ma aktualnie 3 modele scoringowe przeznaczone do oceny wiarygodności kredytowej konsumentów ubiegających się o kredyt. I z tych modeli mogą korzystać banki.

Dwa modele są to tzw. ogólne modele scoringowe. Są one przeznaczone do oceny wiarygodności kredytowej konsumenta ubiegającego się o dowolny rodzaj kredytu.

Dlaczego są dwa? Bo jeden z nich został zbudowany wiele lat temu (BIKSco CreditRisk), a drugi jest efektem przebudowy, aktualizacji tego modelu (BIKSco CreditRisk 3). Czyli te dwa modele służą do tego samego.

BIK musi utrzymywać daną wersję modelu tak długo, jak długo banki chcą z niej korzystać. To właśnie powoduje, że część banków stosuje model starszy, a część nowszy.

Dodatkowo BIK posiada jeszcze tzw. dedykowany model scoringowy. Jest on przeznaczony do oceny wiarygodności kredytowej osoby ubiegającej się o kredyt, którego zabezpieczeniem jest hipoteka. Model ten nazywa się BIKSco Hipoteczny Wniosek.

To wielość modeli oznacza dla Ciebie, że idąc do dwóch różnych banków, możesz być oceniony scoringiem BIK i w każdym przypadku scoring ten może pochodzić z innego modelu scoringowego, a więc będzie miał inną wartość.

Przykładowo, jeśli ubiegasz się o inny kredyt niż mieszkaniowy np. kredyt gotówkowy, to banki mogą użyć do oceny Twojej wiarygodności kredytowej oceny scoringowej BIKSco CreditRisk albo BIKSco CreditRisk 3. Oczywiście mogą też nie skorzystać z żadnej z tych ocen, bo nie mają takiego obowiązku. Wtedy używają własnych modeli scoringowych.

Natomiast jeśli ubiegasz się o kredyt mieszkaniowy albo pożyczę hipoteczną, to banki korzystające ze „scoringu BIK” mają do wyboru aż trzy modele – dwa ogólne: BIKSco CreditRisk i BIKSco CreditRisk 3 (które mogą być zastosowane w przypadku wnioskowania o dowolny kredyt) i jeden dedykowany do oceny ryzyka osób ubiegających się o kredyt, który ma być zabezpieczony hipoteką (BIKSco Hipoteczny Wniosek).

Widać z tego, że banki mają spory wybór. Jednak aktualnie najczęściej korzystają z modelu BIKSco CreditRisk. Ale BIK najbardziej promuje swój najnowszy model – BIKSco CreditRisk 3, który zapewne stanie się nie długo modelem dominującym.

BIK stworzył także konsumentom możliwość zakupu swojego scoringu BIK. W tym przypadku „scoring BIK” oznacza punktację z modelu BIKSco CreditRisk, czyli ze starszej wersji modelu ogólnego.

Zatem pamiętaj, że jeśli kupiłeś swój scoring BIK z Biura Informacji Kredytowej, to zawsze jest to punktacja uzyskana z wykorzystaniem modelu BIKSco CreditRisk.

Natomiast banki mogą pobrać ocenę scoringową z dowolnego z wymienionych wyżej modeli. A to oznacza, że nie zawsze ocena, którą kupujesz z BIK będzie tą samą, którą wykorzysta bank do oceny Twojej wiarygodności kredytowej. I to jest ważna informacja dla Ciebie.

———————————————————————–

Uwaga! Od 21.12.2017 r. BIK udostępnił konsumentom nowy Raport BIK, w którym zmienił ocenę punktową BIK udostępnianą konsumentom.

Więcej na ten temat przeczytasz w BIK zmienia ofertę dla konsumentów – nowy Raport BIK oraz 8 ważnych informacji potrzebnych do zrozumienia nowej oceny punktowej, którą BIK sprzedaje konsumentom

———————————————————————-

Różne modele scoringowe BIK mają różne zakresy punktacji. Dlatego swój scoring BIK powinieneś odnosić do zakresu punktacji modelu, który posłużył do jego obliczenia

Jeśli tworzy się nowe modele, to muszą się one między sobą czymś różnić. Jedną z takich różnic jest właśnie zakres punktów jakie można uzyskać z danego modelu. I tak:

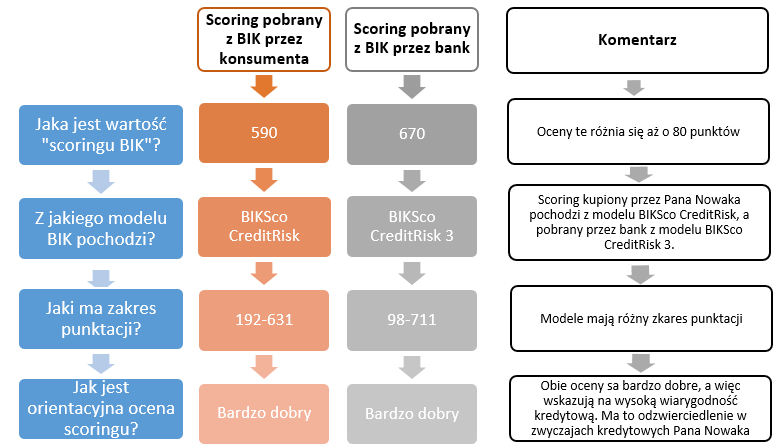

- Model BIKSco CreditRisk ma zakres od 192 do 631 punktów

- Model BIKSco CreditRisk 3 ma zakres od 98 do 711 punktów

- Model BIKSco Hipoteczny – Wniosek ma zakres od 363 do 716 punktów

Widać, że zakresy te różnią się między sobą i czasami nawet znacznie.

Dla poprawnej interpretacji swojego scoringu BIK te zakresy punktacji są ważne. Wiedząc z jakiego modelu pochodzi Twoja ocena scoringowa, możesz odnieść swój scoring do maksymalnej wartości punktów z tego modelu. Wtedy możesz ocenić, na ile Twoje zwyczaje kredytowe są podobne do zachowań osób, które zostały uznane przez model jako bardzo wiarygodne.

Ponadto, znając maksimum punktów z danego modelu wiesz, że nie możesz oczekiwać wyższej punktacji niż to maksimum.

Przykładowo, jeśli bank pobrał Twój scoring z modelu BIKSco CreditRisk 3 i wyniósł on 700 punktów, to kupując swój scoring BIK nie możesz oczekiwać, że będzie on miał podobną wartość. Po prostu model BIKSco CreditRisk (na jego podstawie wyliczany jest scoring, który możesz kupić w BIK) nie powala uzyskać takiej punktacji. Jego maksymalna wartość to 631 punktów.

Znajomość tych rzeczy zaoszczędzi Ci ewentualnych emocji związanych z wyjaśnieniem przyczyn występowania dużych różnic w Twoim scoringu BIK pobranym przez bank i np. zakupionym przez Ciebie w BIK.

Wysoka punktacja z jednego modelu BIK to duża szansa na wysoki scoring również z pozostałych modeli BIK

Wszystkie modele scoringowe BIK łączy źródło danych, które jest podstawą naliczenia oceny scoringowej konsumenta. Tym źródłem jest baza danych BIK, która zawiera informacje o historii kredytowej kredytobiorców.

Kolejna rzecz, która je łączy, to podobne zachowania kredytowe, które są oceniane przez te modele. Dzieje się tak dlatego, że naszą solidność w spłacaniu kredytów najlepiej określają nasze dotychczasowe zwyczaje związane z terminowością spłaty zobowiązań finansowych, skłonnością do korzystania z kredytów, w tym z limitów kredytowych, czy ubieganiem się o nowe kredyty.

Również kierunek wpływu tych zachowań na ocenę naszej wiarygodności kredytowej przez różne modele scoringowe jest zbliżony.

Przykładowo, w każdym z modeli BIK istotna jest informacja o tym, w jakim stopniu wykorzystujesz dostępne limity kredytowe np. na karcie kredytowej. I zawsze wyższe wykorzystanie tego limitu oznacza wyższe ryzyko tego, że będziesz miał w przyszłości istotne problemy ze spłatą swoich zobowiązań. Po prostu dane i analizy pokazują, że im wyższy procent wykorzystania limitu na karcie kredytowej, tym więcej posiadaczy tych kart ma problemy ze spłatą kredytów.

A to wszystko oznacza, że można określić pewne uniwersalne, dobre zwyczaje kredytowe wskazujące na wysoką wiarygodność kredytową. I jeśli możesz pochwalić się takimi zwyczajami, to niezależnie od modelu jaki jest stosowany do oceny Twojej wiarygodności kredytowej, możesz się spodziewać zbliżonej, wysokiej oceny scoringowej BIK.

Obowiązuje zasada, że im wyższy scoring BIK tym lepiej dla Ciebie

Generalnie przy interpretacji scoringu BIK uzyskanego z dowolnego modelu scoringowego obowiązuje zasada, że im wyższy scoring BIK tym lepiej dla Ciebie. Bo niższa punktacja wskazuje na wyższe ryzyko, że nie poradzisz sobie ze spłatą kredytów, a wyższy scoring to niższe prawdopodobieństwo wystąpienia takiej sytuacji.

Nie ma jednej minimalnej wartości scoringu BIK, którą trzeba mieć, aby uzyskać w bankach pozytywną ocenę wiarygodności kredytowej

Niestety nie jest możliwe określenie jednego minimalnego poziomu scoringu BIK, który zawsze zapewni, że Twoja wiarygodność kredytowa zostanie oceniona pozytywnie przez wszystkie banki i SKOK-i.

Dzieje się tak dlatego, że każdy bank samodzielnie określa, jaki poziom scoringu BIK jest dla niego akceptowalny. Przykładowo, jeden bank może uznać, że Twoje ryzyko kredytowe jest niskie tzn. akceptowalne dla banku, gdy Twój scoring BIK wyniesie co najmniej 480 punktów. Z kolei inny bank będzie wymagał minimum 520 punktów.

Te różne podejścia banków wynikają z ich polityki kredytowej, apetytu na ryzyko.

Są banki konserwatywne, które ustalają ten próg punktacji wyżej i są banki bardziej liberalne, które akceptują klientów z wyraźnie niższą punktacją.

Ale warto pamiętać, że tam gdzie wymagana jest niższa punktacja, tam zazwyczaj koszt kredytu jest znacznie wyższy. Warto na to zwrócić uwagę, bo – zwłaszcza przy dużych kwotach kredytu – te koszty to spore pieniądze, które musimy zapłacić bankowi.

Moja propozycja interpretacji scoringu BIK

Poniżej zaproponowałam moją interpretację scoringu BIK z punktu widzenia oceny solidności płatniczej kredytobiorcy.

Ta interpretacja odnosi się do każdego scoringu BIK, który jest wykorzystywany przez banki, SKOK-i do oceny wiarygodności kredytowej konsumentów. Zatem nie ma tu znaczenia z jakiego modelu scoringowego BIK pochodzi ta ocena.

Oczywiście nie jest to standard obowiązujący na polskim rynku, ale pozwoli Ci ona odnieść swoją ocenę scoringową do zaproponowanych przeze mnie przedziałów i dowiedzieć się, czy możesz cieszyć się swoją wysoką wiarygodnością kredytową, czy też powinieneś popracować nad jej poprawą.

Opracowanie: ScoringExpert.pl

Aby jeszcze łatwiej było Ci zrozumieć znaczenie tych przedziałów, poniżej podałam ich interpretację w odniesieniu do średniej wartości scoringu BIK Polaków. Obecnie średni „scoring BIK” Polaków z modelu BIKSco CreditRisk wynosi ok. 530 punktów, a z modelu BIKSco CreditRisk 3 ok. 580 punktów (źródło informacji: BIK)

Opracowanie: ScoringExpert.pl

Proponuję prześledzić poniższy przykład, który pokazuje jak można przeprowadzić proces oceny swojego „scoringu BIK”.

Pan Nowak kupił z BIK swój scoring 16.03.2017 r. i wyniósł on 590 punktów. Tego samego dnia bank pobrał jego „scoring BIK”, bowiem złożył wniosek o kartę kredytową. Wartość scoringu pobrana z BIK przez bank wyniosła 670 punktów.

Generalnie historia kredytowa Pana Nowaka jest pozytywna, bo zawsze płacił kredyty na czas, nie jest też zbyt aktywnym kredytobiorcą, a posiadaną kartę kredytową wykorzystuje rzadko i w niewielkim stopniu.

Prześledźmy ten proces ….

Jeśli zastanawiasz się czy powinieneś poprawić swój dobry scoring BIK to pamiętaj, że nie musisz mieć maksymalnego scoringu, aby otrzymać pozytywną ocenę swojej wiarygodności kredytowej. Szeroki zakres punktacji BIK wskazuje na rzetelnych kredytobiorców, którzy z wysokim prawdopodobieństwem spłacą swoje zadłużenie terminowo. Zatem nie zawsze trzeba coś poprawiać. Czasami wystarczy dbać o to co jest.

Ale jeśli Twój scoring BIK nie daje Ci komfortu funkcjonowania jako kredytobiorca, to możesz go zawsze poprawić poprzez zmianę zwyczajów kredytowych.

Możesz też czasami zarządzić swoją informacją tworzącą historię kredytową tak, aby ta historia była optymalna z punktu widzenia Twojej wiarygodności kredytowej. Narzędzia do zarządzania historią kredytową daje Ci Prawo bankowe.

Więcej informacji o tym, co jest ważne dla wysokiej wiarygodności kredytowej znajdziesz w Sekrety wysokiej wiarygodności kredytowej.

ja mam troche dziwna sytuacje bik raport z punktacja jaka ja widze wynosi 535pkt a bank po nowemu widzi 360pkt ….. glowie sie dlaczego taka rozbieznosc na moja niekorzysc ???? co mam zrobic?

Rozumiem, że na raporcie jaki pobrałas z BIK widnieje ocena 535 punktów. Natomiast bank pobrał z BIK Twoją ocenę i wyniosła ona 360 punktów.

Należy tu pamiętać, że bank mógł pobrać scoring z tego samego modelu, który został wykorzystany do naliczenia oceny, którą sama pobrałas z BIK albo z innego modelu.

Jeśli jest to pierwszy przypadek, to różnica w ocenach pochodzi najprawdopodobniej z różnych danych o Twojej historii kredytowej jakie znajdowały się w bazie BIK na moment generowania tych ocen. Taki spadek może wskazywać na pojawienie się w Twoich danych informacji o jakimś newielkim opóźnieniu w spłacie kredytu lub zaległej kwocie, która nie została na czas spłacona. Można to sprawdzić pobierając swój BEZPŁATNY raport z BIK.

W drugim przypadku też taka sytuacja może się zdarzyć. Ale jej powodem oprócz różnicy w danych może byś działanie modelu. Nowy model BIK kładzie większy nacisk niż dotychczas na aktywność kredytową. I jeśli była ona bardzo duża, to mogła przyczynić się do spadku oceny.

Niestety na podstawie informacji z Twojego pytania nie jestem w stanie bardziej konkretnie odpowiedzieć.

Ostatecznie możesz również zwrócić się do BIK (mailem) z prośbą o wyjaśnienie przyczyny tej różnicy. Co prawda nie uzyskasz szczegółowych informacji, ale odpowiedź powinna wskazać czy przyczyną jest różnica w danych czy różne modele.

Pozdrawiam

Mariola