Znaczenie scoringu kredytowego w naszym życiu rośnie i rośnie nasze zainteresowanie tym tematem.

Coraz więcej osób szuka w Internecie różnego rodzaju porad dotyczących między innymi tego, jak poprawić scoring BIK, jaka jego wartość wskazuje, że jesteśmy wiarygodni jako kredytobiorcy, które banki korzystają ze scoringu BIK itp.

Dlatego coraz więcej osób udziela takich porad. Niestety nie wszystkie z nich są to trafne porady.

Poniżej zamieściłam 7 informacji o scoringu BIK, które można znaleźć w Internecie, a które mogą przynieść więcej szkody niż pożytku. Dowiesz się także dlaczego te informacje traktować z ostrożnością.

BIK ocenił Twoją wiarygodność za nisko

BIK buduje i utrzymuje modele scoringowe do oceny ryzyka kredytowego konsumentów oraz – w oparciu o te modele – nalicza punktację i udostępnia ją bankom lub firmom pożyczkowym. I tu rola BIK w zakresie modeli scoringowych się kończy.

Bank natomiast otrzymuje tą oceną i nadaje jej własną interpretację w kontekście swojej polityki kredytowej.

To oznacza, że bank ma własne zasady oceny ryzyka kredytowego klientów i zgodnie z nimi określa jakie wartości scoringu BIK wskazują na wysoką wiarygodność kredytową klienta, a jakie na niską.

Trzeba pamiętać, że banki różnie podchodzą do wymagań w tym zakresie.

Są banki, które są bardziej konserwatywne i do uzyskania kredytu wymagają bardzo wysokiej wiarygodności kredytowej, czyli wysokiego scoringu. Są też banki mniej konserwatywne i udzielają kredytów osobom o nieco niższym scoringu. W tym przypadku jednak cena kredytu jest zazwyczaj nieco wyższa.

Zatem pamiętaj, że BIK nigdy nie nadaje interpretacji ocenie scoringowej, którą nalicza i udostępnia bankom i firmom pożyczkowym. To bank zawsze ocenia Twoją wiarygodność kredytową, a BIK dostarcza do tego informacje.

Dla każdego banku ten sam scoring może oznaczać co innego np. jeśli Twój scoring wynosi 490 punktów, to w jednym banku możesz być oceniony jako osoba z wysoką wiarygodnością kredytową, a w innym z niską tzn. niewystarczającą do uzyskania kredytu.

Jeśli zatem ktoś poinformował Cię, że BIK ocenił negatywnie Twoją wiarygodność kredytową, to jest to błędna informacja. BIK takiej interpretacji ocenom scoringowym nie nadaje.

Dlatego jeśli zgłosisz do BIK pytanie dlaczego ocenił Twoją wiarygodność kredytową tak nisko, to BIK odeśle Cię do banku, który oceniał Twoje ryzyko kredytowe.

Jeśli chcesz coś reklamować do BIK, to raczej wysokość scoringu, który został pobrany z BIK przez bank. Ale jeśli Twoje dane w bazie BIK są poprawne, to na wysokość scoringu również nie wpłyniesz.

W scoringu BIK uwzględniony jest wiek kredytobiorcy

W żadnym z aktualnie funkcjonujących modeli scoringowych BIK opartych na danych o historii kredytowej klienta nie jest uwzględniony wiek kredytobiorcy.

Jeśli masz 40 lat i Twoja historia kredytowa jest podobna do osoby, która ma 55 lat, to w obu przypadkach scoring będzie podobny albo wręcz taki sam.

Obecnie udostępniane przez BIK bankom oceny scoringowe opierają się tylko na danych o historii kredytowej konsumenta i na danych o ubieganiu się przez niego o nowe kredyty, czyli popularnych zapytaniach kredytowych. Zatem dla scoringu BIK nie ma znaczenia ile masz lat, jaki jest Twój stan cywilny, Twoje wykształcenie, zawód itp.

Jeśli przytrafi Ci się opóźnienie w spłacie, to Twój scoring BIK będzie istotnie obniżony w ciągu 12 miesięcy od wystąpienia zaległości

Zgodnie z informacjami podawanymi przez BIK największy wpływ na scoring ma terminowe spłacanie kredytów.

Oznacza to, że ponad połowa punktacji jaką możesz uzyskać w scoringu BIK pochodzi z oceny różnych informacji dotyczących terminowego spłacania kredytów. Te dane mogą opisywać jak obecnie radzisz sobie ze spłatą kredytów, ale również jak wyglądało to w przeszłości.

Oczywiście te najświeższe zdarzenia opóźnionych płatności będą najwięcej ważyły w scoringu, a te starsze nieco mniej. Ale zawsze ten wpływ na scoring będzie duży tzn. uzyskasz wyraźnie niższą punktację niż gdybyś takich opóźnień nie miał.

Żadne inne negatywne zachowania np. bardzo wysoka aktywność kredytowa nie obniżą Ci punktacji tak, jak nieterminowe spłacanie kredytów.

Zatem wpływ starszych opóźnień na scoring może być mniejszy niż świeżych, ale cały czas jest to duży, widoczny wpływ.

Więcej informacji na temat czynników wpływających na scoring BIK znajdziesz w 4 czynniki, które decydują o wysokości scoringu BIK.

Przyznanie kredytu przez bank pozytywnie wpływa na ocenę naszej wiarygodności w BIK

Często tak jest, ale nie zawsze.

Jednym z czynników jaki ma wpływ na scoring BIK jest aktywność kredytowa.

BIK podaje, że przeciętnie w ocenie scoringowej 11% punktów pochodzi z oceny informacji opisujących Twoją aktywność kredytową. A o tej aktywności może świadczyć m.in. jak długo jesteś na rynku kredytowym, jak dużo kredytów otworzyłeś w ostatnim okresie, czy też liczba czynnych kredytów jakie aktualnie posiadasz.

Oczywiście im dłuższa historia kredytowa tym lepiej, bo dostarcza ona więcej informacji o Twoich doświadczeniach kredytowych.

Aktualnie czynny kredyt też dobrze wpływa na Twój scoring, bo potwierdzasz tym, że nie tylko kiedyś radziłeś sobie ze spłatą kredytu, ale tą umiejętność masz nadal.

Ale już korzystanie ze zbyt wielu kredytów jednocześnie dla scoringu nie jest najlepsze, bo pokazujesz, że potrzebujesz ciągłego, dużego wsparcia finansowego.

Zatem jeśli bank udzielił Ci kredytu i jest to Twój pierwszy czy drugi czynny kredyt, to zapewne nie zaszkodzi to Twojej wiarygodności kredytowej, a nawet może ją zbuduje.

Ale jeśli jest to czwarty, może piaty kredyt, który aktualnie wykorzystujesz, to może mieć to negatywny wpływ na Twój scoring.

Przy czym warto dodać, że ten negatywny wpływ nie będzie bardzo duży, co wynika ze znaczenia tego rodzaju zachowań kredytowych w scoringu BIK.

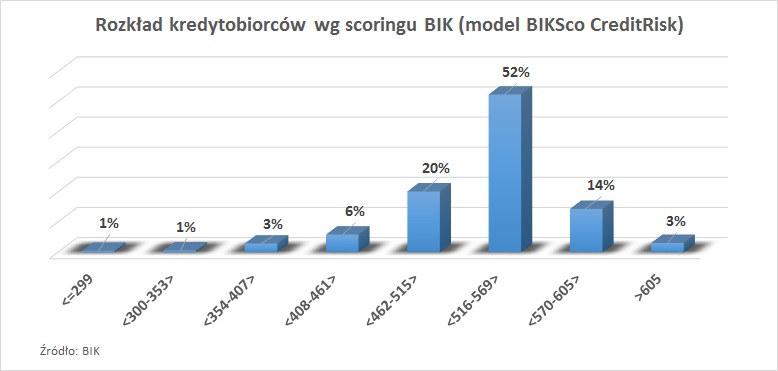

Spłacam dobrze kredyty, więc powinnam mieć maksymalną wartość scoringu BIK

Maksymalną wartość scoringu BIK uzyskuje niewiele osób co oznacza, że szansa na osiągnięcie takiej punktacji jest bardzo mała. Dotyczy to zresztą działania każdego modelu scoringowego.

Generalnie rozkład kredytobiorców wg liczby uzyskanych punktów jest taki, że niewiele osób uzyskanie bardzo niską punktację i niewiele osób uzyskuje bardzo wysoką punktację.

Zdecydowana większość kredytobiorców ma punktację nie za niską i nie za wysoką. I w większości przypadków taka punktacja jest wystarczająca do uzyskania kredytu.

Dlaczego tak mało osób ma maksymalną punktację?

Najwyższa ocena wskazuje, że jej posiadacz prawie ze 100% pewnością spłaci zaciągnięty kredyt.

Okazuje się, że jest bardzo mała grupa osób, która ma podobne do siebie zwyczaje kredytowe i wszyscy oni poprawnie spłacają kredyty.

Analogicznie można analizować inne grupy kredytobiorców o podobnych do siebie zachowaniach kredytowych i obserwować jak oni obsługują zobowiązania.

W niektórych grupach będzie więcej osób, które sobie nie poradziły z terminową spłatą kredytów, w innych mniej.

Generalna zasada jest taka, że osoby z wyższą punktacją powinny sobie lepiej poradzić z wywiązaniem się z umowy kredytowej niż osoby z niższą punktacją. To też oznacza, że wśród osób z wyższą punktacją jest mniej przypadków nieterminowego spłacania kredytów niż wśród kredytobiorców z niższą punktacją. Ale w każdej takiej grupie są zarówno Ci co dobrze spłacają kredyty jak i ci, którzy sobie z tym nie poradzili.

Takie wnioski wyciąga się z badań statystycznych, w których analizuje się zachowania kredytowe milionów osób na przestrzeni długiego okresu.

Podsumowując, dążenie do uzyskania np. 580 punktów w scoringu BIK jest znacznie bardziej realistyczne i uzasadnione niż staranie się o uzyskanie maksymalnego scoringu. Wystarczy mieć wysoki scoring kredytowy (i oczywiście zdolność kredytową), aby mieć swobodny dostęp do kredytów.

Polecam też przeczytać artykuł, w którym opisałam dlaczego osoby dobrze spłacające kredyt nie zawsze mają wysoki scoring: Dobrze spłacane kredyty nie gwarantują wysokiego scoringu

Jeśli często korzystasz z limitów kredytowych i od razu je spłacasz, wpływa to pozytywnie na Twój scoring

Jedną z grup zachowań kredytowych, które podlegają ocenie w scoringu BIK jest „wykorzystanie limitów”. Punktacja za ten obszar zachowań kredytowych przeciętnie wpływa w 8% na scoring BIK.

Warto pamiętać, że ta kategoria odnosi się do wszystkich limitów kredytowych jakie posiadasz, czyli może dotyczyć zarówno karty kredytowej, kredytu odnawialnego, jak i limitu debetowego w ror.

„Wykorzystanie limitu” oznacza część przyznanego Ci limitu kredytowego, z którego skorzystałeś.

Najczęściej poziom wykorzystania bada się w jakimś okresie np. 3, 6 czy 12 miesiącach. Takie podejście pozwala uchwycić rzeczywiste Twoje zwyczaje kredytowe jako posiadacza limitu kredytowego.

Przykładowo, jeśli Twój limit na karcie kredytowej wynosi np. 5000 zł i w ostatnich 3 miesiącach wydałeś maksymalnie z niego 2000 zł, to Twój poziom wykorzystania limitu wynosi 40%. Im on jest wyższy, tym niższa punktacja.

Zatem to nie częstość wykorzystywania limitu wpływa na scoring BIK, a wysokość tego wykorzystania. Jeśli często wydajesz z limitu np. 5% jego wartości i zaraz to spłacasz, to ma to lepszy wpływ na scoring niż jednorazowe wydanie 90% kwoty limitu.

Aktualne zapytanie kredytowe ma wpływ na scoring BIK

Które zapytania mają wpływ na scoring BIK opisałam szczegółowo w artykule Które zapytania składane do BIK o Twoje dane powinny Cię szczególnie zainteresować.

Dla przypomnienia podam, że na scoring BIK mogą wpływać tylko zapytania kredytowe. Są to zapytania składane przez banki w związku z ubieganiem się konsumenta o kredyt czy pożyczkę.

Trzeba też pamiętać, że zapytania te pochodzą z ostatnich 12 miesięcy, czyli uwzględniana jest Twoja aktywność w składaniu wniosków kredytowych tylko w tym okresie.

Wgląda to tak: występujesz o kredyt, bank wysyła zapytanie do BIK, BIK nalicza scoring, uwzględniając przy tym zapytania kredytowe złoże w ostatnich 12 miesiącach przez dowolny bank.

I podkreślam, że do tych zapytań nie wlicza się aktualnego zapytania, które jest podstawą do naliczenia tego scoringu.

Czyli jeśli dzisiaj złożyłeś wniosek kredytowy, a w ostatnich 12 miesiącach nie występowałeś o kredyt, to obliczona dzisiaj „liczba zapytań kredytowych w ostatnich 12 miesiącach” wyniesie zero.

Zatem dla scoringu BIK zapytanie kredytowe, które jest podstawą dla banku do pobrania tego scoringu, nie wpływa na jego wysokość.

Może ono wpłynąć na scoring BIK, ale dopiero przy kolejnym jego naliczeniu. I może to się wydarzyć nawet kilka sekund później.

W Internecie znajdziesz wiele porad w zakresie kształtowania swojego scoringu BIK. Niektóre są dobre i potrzebne, a niektóre są nietrafione i nieskuteczne. Jak je odróżnić? Chyba nie ma sposobu. Trzeba po prostu czytać różne źródła informacji i obserwować efekt swoich zachowań kredytowych.