Dziesiątki milionów scoringów BIK pobranych przez banki rocznie!

Ta liczba wskazuje, że to musi mieć dla nas znaczenie.

Banki pobierają scoring BIK do:

- oceny ryzyka kredytowego w momencie, gdy ubiegasz się o kredyt – czyli wpływa on na to, czy otrzymasz kredyt;

- monitorowania tego ryzyka, gdy już kredyt posiadasz – w tym wypadku banki mogą ten scoring wykorzystywać w różnym celu i nie zawsze ma on bezpośredni wpływ na Ciebie. Może on mieć dla Ciebie znaczenie, gdy bank np. widzi, że Twoje ryzyko systematycznie rośnie i wtedy raczej nie wyśle Ci oferty nowego kredytu. Ale przecież nie zawsze czekasz na taką ofertę;

- oceny ryzyka, gdy jesteś klientem banku (i nie trzeba tu być kredytobiorcą – wystarczy, że masz ror lub lokatę) i bank chce przesłać Ci np. ofertę nowego kredytu – jeśli będziesz miał niski scoring, to bank nic Ci nie zaoferuje. Ale najczęściej nawet nie wiesz, że bank w ogóle miał taki zamiar wobec Ciebie, czyli nie będziesz miał poczucia straty.

Zatem na każdym etapie współpracy z bankiem, kiedy bank już pożyczył lub chce pożyczyć Ci pieniądze, scoring jest obecny.

Oczywiście nie zawsze jest to scoring BIK, bo nie wszystkie banki korzystają z tego narzędzia.

Często banki mają swoje modele, ale one też najczęściej oparte są o Twoją historię kredytową.

A Twoje zachowania kredytowe widziane z perspektywy BIK, czy z perspektywy banku są takie same, bo BIK i bank widzą praktycznie te same dane o Twoich kredytach w sektorze bankowym.

Zatem należy się spodziewać, że czynniki wpływające na Twój scoring oparty na danych o Twojej historii kredytowej będą podobne w banku i w BIK.

Aby wyjaśnić jakie są to czynniki, posłużę się przykładem scoringu BIK, a konkretnie modelu BIKSco CreditRisk.

Oczywiście BIK nie podaje dokładnej formuły swoich modeli scoringowych (co zresztą jest zrozumiałe ze względu na ochronę swoich interesów handlowych). Niestety to co podaje, to często zbyt mało, abyś mógł zidentyfikować te elementy swojego zachowania kredytowego, które należy zmienić, aby na stałe podnieść ocenę swojej wiarygodności kredytowej.

Marzy mi się taki system jaki obowiązuje w USA, gdzie każda osoba, której odmówiono kredytu z powodu niskiej wiarygodności kredytowej (niskiego scoringu) albo musiała ona zapłacić wyższe oprocentowanie za kredyt z tego powodu, otrzymuje z banku informacje o 4-5 czynnikach, które w największym stopniu wpłynęły na obniżenie scoringu.

Jest to bardzo pomocne dla konsumentów. Na przykład, jeśli ktoś otrzymał niższy score i dostał informację, że główną przyczyną spadku oceny jest zbyt duża liczba czynnych jednocześnie kredytów, może część kredytów spłacić i tę sytuację uporządkować, a w przyszłości podejść proaktywnie do budowania wysokiej wiarygodności kredytowej, rezygnując z takich zachowań kredytowych. W USA takie prokonsumenckie podejście wynika z przepisów prawa. Może i u nas to się zmieni.

—————————————————————————————————

Uwaga!

W maju 2019 roku ta sytuacja zmieniła się również u nas. Od tego dnia obowiązują nowe przepisy, które dają nam prawo do szczegółowej informacji dotyczącej podstaw podjęcia decyzji kredytowej.

Więcej na ten temat przeczytasz w Ubiegasz się o kredyt? Teraz możesz się dowiedzieć więcej o podstawach decyzji kredytowej

——————————————————————————————————

Niestety w Polsce musimy się na razie zadowolić tym co jest, czyli dość ogólnymi informacjami na temat tego, co w ogóle wpływa na scoring BIK.

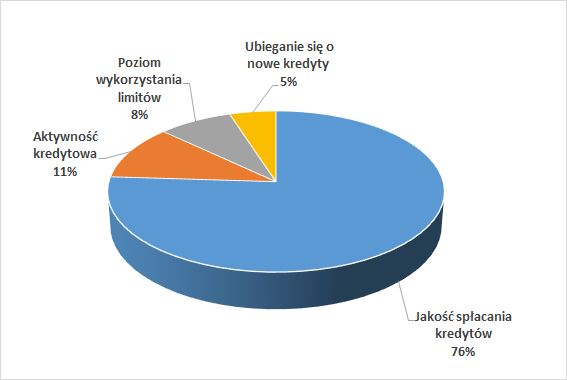

BIK podaje, że na scoring, który jest udostępniany konsumentom wpływają 4 kategorie informacji:

- Jakość spłacania kredytów

- Aktywność kredytowa

- Poziom wykorzystania limitów kredytowych

- Ubieganie się o nowe kredyty

Ich udział w końcowej ocenie punktowej jest mniej więcej taki:

Źródło: BIK

Ponieważ opis tych kategorii jest dość ogólny, to zaglądamy do środka każdej z nich. Aby lepiej rozumieć wpływ różnych informacji na końcową ocenę punktową polecam zacząć od przeczytania tekstu Co powinieneś wiedzieć o modelu scoringowym?

Ważne jest też widzieć, że BIK posada wiele modeli scoringowych, które różnią się między sobą. Jak to jest z modelami BIK dowiesz się z informacji, które podałam w Scoring BIK, a właściwie scoringi BIK.

Jakość spłacania kredytów

76% wartości scoringu opiera się na informacjach opisujących jak spłacałeś lub spłacasz kredyty. Jest to zatem najważniejszy element Twojego zachowania kredytowego, który wpływa na ocenę Twojej wiarygodności kredytowej.

Kategoria ta obejmuje takie elementy jak:

- Terminowość spłacania kredytów – czy miałeś opóźnienia w spłacie, jak długie, jak dawno;

- Kwota zaległości jeśli taka była – jak duża była kwota, którą nie zapłaciłeś na czas.

Ważne są opóźnienia w spłacie na każdym kredycie, czyli mogą one dotyczyć zarówno kredytu mieszkaniowego, kredytu gotówkowego, kredytu bezgotówkowego (to są kredyty na pralkę, samochód itp.), karty kredytowej oraz limitu odnawialnego.

Za dobrze spłacane kredyty otrzymujesz dużo punktów, a jeśli miałeś opóźnienia w spłacie, to otrzymujesz znacznie mniej punktów.

Kwoty zaległości mają znaczenie dla Twojego scoringu, ale można na nie spojrzeć różnie.

Czasami może być brana pod uwagę wartość bezwzględna tej zaległości (czyli jeśli zalegasz ze spłatą 350 zł, to te 350 zł jest brane pod uwagę), a czasami np. jej udział w całkowitym zadłużeniu (wtedy patrzy się jaki procent całkowitej kwoty kredytu stanowi zaległa kwota).

Jeśli istotna jest wartość bezwzględna tej zaległości, czyli konkretna niezapłacona kwota, to zaległości wynikające z wysokich rat będą bardziej obniżały punktację niż zaległości pochodzące z niezapłaconych niskich rat. A zazwyczaj wysokie raty płacimy w przypadku kredytów mieszkaniowych. Zatem opóźnienie w spłacie raty kredytu mieszkaniowego może bardziej obniżać ocenę punktową niż nie zapłacona na czas rata kredytu na zakup pralki.

Oczywiście w modelach scoringowych nie musi być bezpośredniego uzależnienia kwoty opóźnienia od typu kredytu, ale pośrednio czasami taka zależność się pojawi. Napisałam „czasami”, bo niekiedy osoba z niespłaconą ratą kredytu gotówkowego, bezgotówkowego i niespłaconym limitem może mieć znacznie większą łączoną zaległość niż osoba opóźniająca się tylko z zapłatą raty kredytu mieszkaniowego.

Generalnie każda zaległość jest kluczowa dla Twojej oceny scoringowej, bowiem jeśli już wystąpi, to przez długi czas (maksymalnie 5 lat) będzie mocno obniżała Twój scoring, przy czym zazwyczaj obowiązuje tu zasada, że im starsza zaległość w tym mniejszym stopniu obniża ocenę Twojej wiarygodności kredytowej.

Warto tutaj zapoznać się z zasadami przetwarzania przez BIK danych o kredytach zamkniętych, w szczególności tych, które miały w swojej historii duże opóźnienia w spłacie. Te zasady opisałam w 6 rzeczy, które powinieneś wiedzieć o przetwarzaniu przez BIK danych o kredytach zamkniętych.

Aktywność kredytowa

Informacje z tej kategorii odpowiadają za ok.11% wartości Twojego scoringu BIK. Zatem mają wyraźnie niższy wpływ na Twoją ocenę wiarygodności kredytowej niż terminowość spłacania rat kredytu.

Ta kategoria obejmuje takie elementy Twojego doświadczenia kredytowego jak m.in.:

- długość historii kredytowej tzn. kiedy otworzyłeś pierwszy kredyt,

- kiedy miałeś ostatnio czynny kredyt,

- ile masz aktualnie czynnych kredytów.

Im masz dłuższą dobrą historię kredytową, tym lepiej dla Twojej wiarygodności kredytowej.

Jest to naturalne, bowiem długa historia kredytowa, to więcej informacji potwierdzających Twoją umiejętność zarządzania swoim budżetem w sposób zapewniający terminowe wywiązanie się z umowy kredytowej.

Jeśli dodatkowo posiadasz jakiś czynny kredyt, to może to wpłynąć jeszcze lepiej na Twój scoring. Wynika to stąd, że pokazujesz, że nie tylko kiedyś radziłeś sobie dobrze ze spłatą kredytów, ale również aktualnie masz dobry zwyczaj terminowego płacenia rat kredytu.

Jaki wniosek z tego płynie dla Ciebie?

Jeśli masz dość krótką historię kredytową, to jeśli w ogóle otrzymasz scoring BIK, to będzie on raczej średni niż bardzo wysoki.

Opis warunków jakie musisz spełnić, aby otrzymać scoring BIK znajdziesz w 3 warunki jakie musisz spełnić, aby uzyskać scoring BIK.

Posiadanie czynnego kredytu jest dobre dla Twojej wiarygodności kredytowej, ale posiadanie ich kilku, już dobre nie jest.

Bierze się to stąd, że takie zachowanie może sugerować, że osoba ma kłopoty finansowe i potrzebuje ciągłego, dużego wsparcia finansowego.

I dane to potwierdzają. Osoby mające dużo czynnych jednocześnie kredytów wyraźnie częściej mają kłopoty ze spłatą kredytów. Dlatego „multikredytobiorcy” mają zazwyczaj niższą punktację niż osoby korzystające jednocześnie z niewielu produktów kredytowych.

A o szczególnej sytuacji osób posiadających wiele kredytów na raz, możesz przeczytać w Dobrze spłacane kredyty nie gwarantują wysokiego scoringu.

Poziom wykorzystania limitów kredytowych

To, jak intensywnie wykorzystujesz dostępne limity kredytowe, wpływa w ok. 8% na Twoją ocenę scoringową BIK.

„Poziom wykorzystania” oznacza część dostępnego limitu kredytowego jaką wydajesz. Tym limitem może być zarówno kredyt odnawialnym w ror, jak i limit na karcie kredytowej.

Osoby, które w długim okresie wykorzystują w całości limit lub jego znaczną część pokazują, że mogą mieć problemy z zarządzaniem swoimi finansami i zadłużeniem.

I niestety dane to potwierdzają – mają oni znacznie częściej problemy z terminową spłatą kredytów niż osoby, które korzystają z dostępnych limitów w niewielkim zakresie.

Ubieganie się o nowe kredyty

Na końcu najbardziej kontrowersyjna kategoria – zapytania o Twoje dane do BIK w związku z ubieganiem się o kredyt.

Podkreśliłam, że chodzi o ten typ zapytań, bo banki mogą z BIK pobierać również Twoje dane w związku z inną działalnością np. monitorowaniem Twojego ryzyka kredytowego, gdy masz czynny kredyt.

Generalnie im częściej ubiegamy się o kredyt, tym częściej mamy poważne problemy ze spłatą kredytów. Takie wnioski płyną z danych. Zatem im częściej ubiegasz się o kredyt, tym niższą ocenę punktową otrzymasz.

Fakt, że ubiegałeś się o kredyty w bankach wpływa w ok. 5% na Twój scoring BIK.

Zatem ogólnie wpływ ten jest niewielki i ta kategoria nie ma kluczowego znaczenia dla większości osób.

Jednak są osoby, dla których nawet ta niewielka liczba punktów może mieć znaczenie. Są to osoby, które mają, powiedzmy, średnią liczbę punktów. Wtedy obniżenie punktacji z jakiejkolwiek przyczyny jest istotne, bo wartość ich scoringu jest na poziomie, który nie każdy bank uzna za akceptowalny.

Przykładowo, jeśli masz bardzo wysoką punktację – wynosi ona np. 600 i zostanie obniżona o 5% z tytułu częstego ubiegania się przez Ciebie o kredyt, czyli o 30 punktów, to Twój scoring wyniesie 570 punktów. Zatem byłby to ciągle wysoki scoring.

Jeśli natomiast miałbyś 480 punktów i odjęto by Ci od tego 24 punkty, to 456 nie zawsze byłoby wystarczającą wartością.

Dlatego pomimo, że ta kategoria informacji ma przeciętnie niewielki wpływ na końcową ocenę w tym modelu BIK, może być dla wielu osób krytyczna.

Często jest wskazywane, że nie każda wizyta w banku w związku z zamiarem wzięcia kredytu jest wnioskowaniem o kredyt. Przecież możliwe jest, że tylko pytasz bank o ofertę dla siebie, a wniosek o kredyt złożysz dopiero po sprawdzeniu ofert różnych banków.

Niestety wiele banków Twoje zapytanie o ofertę może traktować jak wniosek kredytowy i takie zapytanie wysyła do BIK. Bo, aby bank mógł Ci przedstawić konkretne warunki kredytu dla Ciebie, raczej będzie chciał poznać Twoją aktualną historię kredytową. I to niestety może być źródło dodatkowych, niepotrzebnych zapytań, które wpłyną na Twój scoring.

Dlatego to Ty musisz zadbać, aby bank nie składał do BIK zapytań o Twoją historię kredytową, jeśli w danej sytuacji nie ubiegasz się o kredyt. Jak to zrobić?

Najlepiej wyraźnie zaznacz, że nie składasz wniosku kredytowego tylko pytasz o ofertę, a zatem poproś, aby bank nie wysyłał do BIK zapytania kredytowego.

Bank powinien sobie z tym poradzić, bo może wskazać na inną podstawę złożenia zapytania i wtedy to zapytanie nie będzie wpływało na Twój scoring.

I oczywiście po wszystkim należy sprawdzić, jaki rodzaj raportu z Twoimi danymi bank pobrał z BIK.

Najlepiej to zrobić pobierając bezpłatny raport z BIK nazywany Informacją Ustawową.

Jeśli jednak okazałoby się, że bank pobrał raport kredytowy, to należy to reklamować w banku i żądać usunięcia takiego zapytania.

——————————————————————–

Uwaga!

Decyzje GIODO, wyroki Wojewódzkiego Sądu Administracyjnego w Warszawie i NSA wskazują na nieco inną interpretację możliwości wykorzystania danych o niektórych zapytaniach kredytowych do oceny ryzyka kredytowego konsumenta.

Pisałam o tym w Jak usunąć z bazy BIK informacje o zapytaniach kredytowych?

———————————————————————-

W Internecie można również znaleźć informacje, że każde zapytanie do BIK obniża scoring. Oczywiście nie jest to prawdą.

Jeśli przeczytałeś tekst przywołany wyżej o budowie modeli scoringowych to wiesz, że wiele cech w modelu ma warianty przedziałowe. I tak też jest z cechą odnoszącą się do liczby zapytań.

Poniżej przykład obrazujący konstrukcję takiej cechy (jest to wymyślony przeze mnie przykład).

Co z tego widać?

Na przykład to, że osoby, o których dane były 3 zapytania, 4 lub 5 zapytań, otrzymują taką samą punktacją za ta cechę.

A idea tego jest taka, że osoby z pewną liczbą zapytań (w naszym przykładzie 3-5) mają podobną szansę na wystąpienie problemów ze spłatą kredytu, więc otrzymują taką samą punktację. Zatem obalamy mit o tym, że każde zapytanie obniża scoring BIK.

Opisane powyżej przypadki pokazują, że różne dane i różne ich układy mogą wpływać na Twój scoring w różnym kierunku.

Te zależności występujące w modelu scoringowym są dość skomplikowane i najczęściej nie jest możliwe jednoznaczne wskazanie co należy zrobić, aby zapewnić sobie szybko wzrost scoringu.

Oczywiście najłatwiej jest to osiągnąć w przypadku wystąpienia zaległości, bo jeśli tą zaległość spłacisz i będzie możliwość nie pokazywania informacji o tej zaległości na raportach BIK (czyli nie będzie ona mogła być wykorzystana do oceny Twojego ryzyka kredytowego), to można uzyskać szybki znaczący wzrost scoringu. Ale nie zawsze jest to możliwe.

W innych przypadkach po zmianie złego zwyczaju kredytowego, trzeba trochę poczekać na zmianę scoringu.

I pamiętaj, że jeśli zostanie Ci odmówiony kredyt z powodu niskiego scoringu, to jest to poważny sygnał dla Ciebie. Oznacza to, że Twoja historia kredytowa wskazuje, że jesteś osobą o podwyższonym ryzyku kredytowym. Co wtedy zrobić? Kilka wskazówek znajdziesz w tekście Sekrety wysokiej wiarygodności kredytowej.

.

Pingback: Subiektywnie o finansach – Maciej Samcik

Pingback: Subiektywnie o finansach – Maciej Samcik